O que são CBS e IBS

A Reforma Tributária do consumo (Emenda Constitucional 132/2023, regulamentada pela Lei Complementar 214/2025) unifica cinco tributos em dois:

- CBS (Contribuição sobre Bens e Serviços): tributo federal que substitui o PIS e a Cofins.

- IBS (Imposto sobre Bens e Serviços): tributo estadual e municipal que substitui o ICMS e o ISS.

Juntos, CBS e IBS formam o chamado IVA dual — um imposto sobre valor agregado em dois níveis. A ideia é simplificar: em vez de cinco tributos com regras diferentes em cada estado e município, dois tributos de base ampla e com não-cumulatividade plena (você vê abaixo o que isso significa na prática).

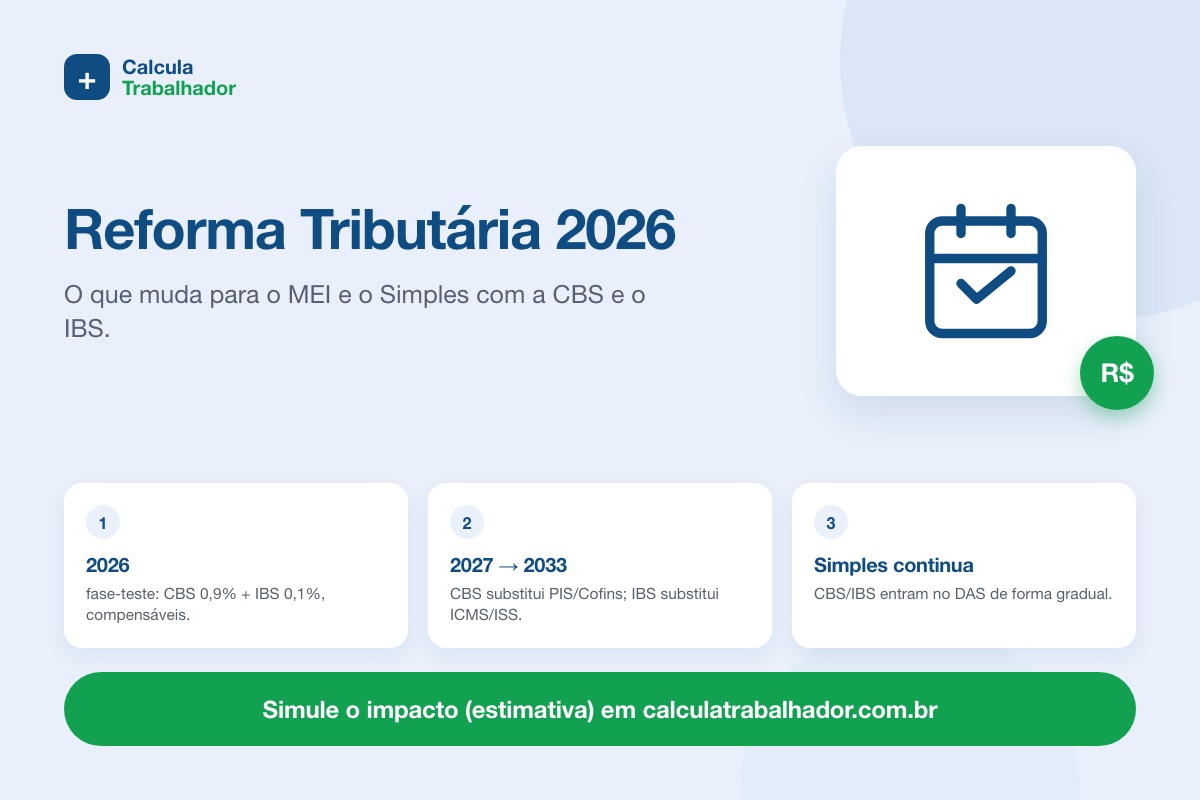

O cronograma: 2026 é só teste

A troca não acontece de uma vez. A transição vai de 2026 a 2033:

- 2026 — fase-teste: entram alíquotas simbólicas de CBS 0,9% e IBS 0,1%, que podem ser compensadas com o PIS/Cofins devido. Serve para as empresas e os sistemas se adaptarem, quase sem impacto no caixa.

- 2027 — CBS cheia: a CBS entra em vigor com alíquota própria e PIS e Cofins são extintos.

- 2029 a 2032 — transição do IBS: o ICMS e o ISS vão sendo reduzidos ano a ano, enquanto o IBS sobe na mesma proporção.

- 2033 — sistema pleno: ICMS e ISS deixam de existir e o IBS os substitui de vez.

O Simples Nacional e o MEI continuam

Boa notícia para quem tem receio: o Simples Nacional não acaba e o MEI continua com o DAS unificado. A Reforma preserva os dois regimes.

Na prática, a CBS e o IBS passam a ser recolhidos dentro do DAS, de forma gradual, no lugar da parcela que hoje corresponde a PIS/Cofins/ICMS/ISS. O MEI segue pagando seu valor fixo mensal — em 2026, R$ 82,05 (comércio/indústria), R$ 86,05 (serviços) ou R$ 87,05 (comércio e serviços). O teto de R$ 81.000 por ano e as regras de enquadramento também continuam valendo.

O que surge é uma opção nova: a empresa do Simples poderá escolher recolher a CBS e o IBS "por fora" do DAS, no regime normal, justamente para conseguir gerar crédito para os seus clientes — que é o próximo ponto.

A não-cumulatividade e o crédito

O IBS e a CBS são não-cumulativos: o imposto incide só sobre o valor que você agrega, não sobre o faturamento cheio. Quem compra insumos com nota gera crédito e desconta do imposto devido sobre as vendas.

Aqui está o ponto de atenção para o Simples: quem está nesse regime repassa um crédito limitado ao cliente. Se você vende para o consumidor final, não há problema — ele não aproveita crédito mesmo. Mas se você vende para empresas do Lucro Real (que usam crédito para abater imposto), o crédito menor pode deixar o seu preço menos competitivo que o de um concorrente fora do Simples.

Foi por isso que a Reforma criou a opção de o optante do Simples recolher CBS/IBS por fora, gerando crédito integral — paga-se mais imposto, mas mantém-se o cliente. É uma conta de caso a caso.

A alíquota de ~26,5% é estimativa

Circula muito o número de 26,5% como alíquota-referência do IVA dual (CBS + IBS somadas). Atenção: esse valor é uma projeção/estimativa de estudos oficiais para calibrar a arrecadação — não está fixado em lei. A alíquota real só será conhecida ao longo da transição e pode ficar acima ou abaixo disso.

Além disso, há reduções setoriais já previstas: 60% para saúde, educação, transporte e produtos agropecuários; 30% para as profissões regulamentadas; e isenção para itens da cesta básica. Ou seja, quase ninguém paga a alíquota cheia — e o efeito real em cada negócio depende do setor. Este texto é educacional e não substitui a orientação de um contador.

Simule com os seus números e decida com segurança.

Perguntas frequentes

O Simples Nacional vai acabar com a Reforma Tributária?

Não. O Simples e o MEI continuam. A CBS e o IBS passam a compor o DAS de forma gradual, no lugar do PIS/Cofins/ICMS/ISS, e o recolhimento unificado é preservado.

O que muda para o MEI em 2026?

Quase nada no caixa. 2026 é fase-teste, com CBS de 0,9% e IBS de 0,1% compensáveis com o PIS/Cofins. O DAS do MEI segue fixo — R$ 82,05, R$ 86,05 ou R$ 87,05 conforme a atividade — e o teto de R$ 81.000 por ano continua valendo.

A alíquota vai ser mesmo 26,5%?

Não há garantia. Os ~26,5% são uma estimativa de estudos para calibrar a arrecadação, e não um número definido em lei. Ainda há reduções setoriais de 30% e 60% e itens isentos, então a alíquota efetiva de cada negócio tende a ser diferente.

Sou do Simples e vendo para empresas grandes — devo me preocupar?

Vale acompanhar. Quem vende para empresas do Lucro Real repassa crédito limitado, o que pode pesar no preço. A Reforma permite ao optante do Simples recolher CBS/IBS por fora para gerar crédito integral — avalie com o seu contador se compensa.